変なの入らされないか不安ピヨ!

だから勉強するピヨ!

実はそんなに勉強する必要はないんですよ。

こんにちは、

降り注ぐ雪を見上げていると、

雪が降ってるんじゃなく自分が空に昇ってるみたい。

とか思ってたらトラックに轢かれかけて本当に空に昇るところだった

FPの大仏くんです。

まだドキドキしてます。

今回は、

「これだけ知ってれば騙されないぜ!」っていう

保険選びのために絶対に必要な基本知識をお伝えしましょう☆

ゆりかごLINEご登録で

子育てに役立つ無料プレゼント

もくじ

保険てどういうもの?

ピヨ吉みたいな方のために一応ご説明を。

保険とは、

大きなケガや病気、死んじゃったりした時に、

私たちを助けてくれるものです。

助けてもらう代わりに、

毎月、保険会社にお金を払わないといけません。

ちなみに、用語を正確に知っておきましょう。

保険料=ぼくたちが保険会社に払うお金。

保険金=病気や死亡した時に保険会社からもらえるお金。

万一の時=病気やケガで入院したり、死亡したり、介護になったりと、ろくでもない事になった時

とりあえずここまでわかればOKです!

保険は3種類しかない!

社会人になったり、

家族を持ったりすると、保険を考えますよね。

しかし日本には保険会社が40社以上!

各社いろんな商品を出しまくって、商品数がもう半端ない!

3000個にも上るといわれています。

でも大丈夫ですよ。

大きく分けると、この3種類しかないんです。

- 定期

- 養老

- 終身

これだけ抑えれば楽勝だぜ!

この3種類を学ぶメリット!

- 日本の全保険がなんとなくわかるようになる。

- 騙されて大損ということがなくなる。

さっそく解説していきましょう。

定期保険とは

定期は、保障されてる期間が定まっている保険です。

「10年間だけは安心やで!」

「65歳までは大丈夫さ!」

といったように必ずどこかで保障が消滅します。

期間限定の商品ということですね。

その代わり、月々の支払いが安い!

そして払ったお金は1円も戻ってきません。

戻ってくるのは万一の時だけです。

払ったお金が戻ってこないことを掛け捨てといいます。

《定期の特徴》

- 保障が期間限定。

- 月々の支払いが安い。

- 掛け捨て

養老保険とは

養老も定期と同じように、

保障が期間限定です。

定期よりも月々の支払いは高いけど、

払ったお金が戻ってきます。

払ったお金が貯まっていって、貯蓄になるということです。

ちなみに、「学資保険」と呼ばれるものは全て養老に含まれます。

例えばこんな時

大学資金100万円をちゃんと貯めたいピヨ!

途中でピヨ吉に万一のことがあったら

→100万円もらえる!

何事もなく無事18歳をむかえたら

→100万円が貯まってる!

どちらにしても100万円を残せるってわけですね☆

貯蓄性が高いので、老後の生活資金をためるのにも使われます。

「老後を養う」と書いて養老というわけです。

《養老の特徴》

- 保障が期間限定。

- 月々の支払いが高い。

- お金が貯まる

終身保険とは

これは聞いたことある人も多いのでは。

終身は、身が終わるまで続く保険。

つまり保障が死ぬまでずっと続く保険です。

養老ほどではないですが、

終身保険もお金が貯まっていきます。

《終身の特徴》

- 保障がずっと続く。

- 月々の支払いがそこそこ高い。

- お金が貯まる

定期、養老、終身。

まとめるとこうなります。

| 定期 | 養老 | 終身 | |

| 保障される期間 | 期間限定 | 期間限定 | 一生続く |

| 月々の支払い | 安い | 高い | 高い |

| お金の貯まり方 | 貯まらない | 貯まる | 貯まる |

実際に数字で比較してみる

でもイメージがわかないピヨ!

では実際に数字で比較してみましょう☆

- 30歳の男性

- 毎月1万円払う

この場合、それぞれどんな保険になるでしょうか?

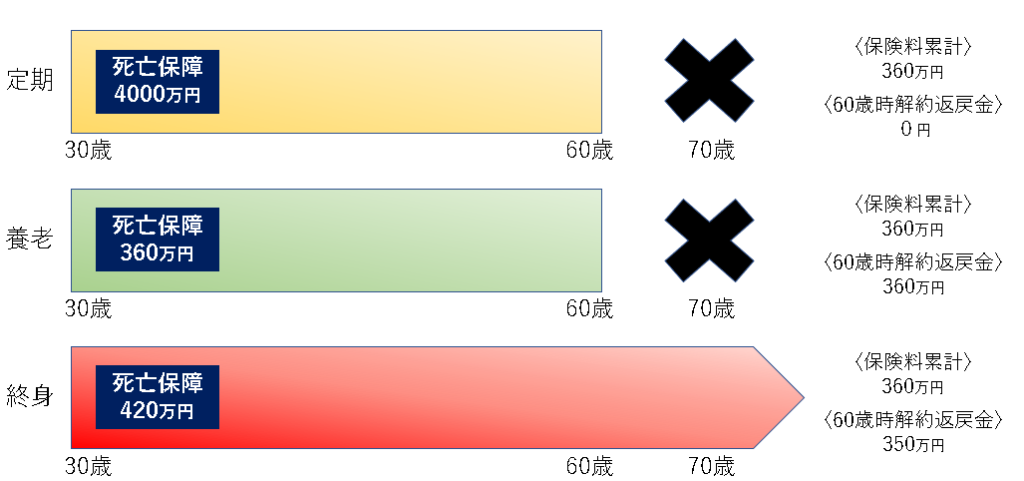

定期保険で月々1万円払ったら

30歳~60歳まで、毎月1万円払うとします。

すると亡くなった時に4000万円をもらえます。

31歳で亡くなると4000万円。

40歳でも55歳でも、期間中に亡くなれば4000万円もらえます。

では70歳で亡くなった場合はいくらもらえるでしょうか?

違います。

60歳で保険が消滅してるので、0円です。

ちなみに支払総額は360万円ですが、

掛け捨てなので1円も貯まりません。

何事もなければ、

360万円も払うのに1円も戻ってこないということですね。

これが定期保険です。

養老保険で月々1万円払ったら

同じく30歳~60歳まで、毎月1万円払うとします。

亡くなると360万円もらえます。

31歳で亡くなると360万円。

40歳でも55歳でも、期間中に亡くなれば360万円もらえます。

では70歳で亡くなった場合は?

違います。

これも60歳で保険が消滅してるので、0円です。

しかし!

60歳の時に、満期金として360万円もらえるんです。

マジです。

支払総額は360万円。

途中で何かあったら→360万円

無事に満期をむかえても→360万円

万一時にもらえる額と、

満期にもらえる額が同じものを養老保険と呼びます。

終身保険で月々1万円払ったら

同じく30歳~60歳まで、毎月1万円。

亡くなると420万円もらえます。

31歳で亡くなると420万円。

40歳でも55歳でも、期間中に亡くなれば420万円もらえます。

では70歳で亡くなると?

その通り!

60歳以降は1円も払わなくていいんですが、

保障はずっと続いてます。

100歳で亡くなっても、150歳で亡くなっても420万円もらえます。

支払総額は360万円。

360万円払えば420万円が最終的には必ずもらえるんですね。

ちなみに、

60歳で解約すると350万円くらい戻ってきます。

貯まり方は養老の方が良いんです。

定期、養老、終身。

なんとなくイメージはつきましたかね?

まとめるとこんな感じです。

世の中の全ての保険は、

この3種類の組み合わせで成り立っています。

騙されるな社会人!

定期に入るやつなんているピヨ!?

定期だけ大損ピヨ!!

じっさいFP相談を受けても大体みんな定期ですよ。

なんでピヨ!?!?

教わらないし。

日本の保険はほとんどが定期で構成されてます。

保険期間のところに、

「10年」とか「15年」と書かれてたら、

それは更新型の定期保険です。

※更新型の定期保険については別記事を書きます。

しかし、それがどういうものか理解している方はまずいません。

何百万円、何千万円も支払うことになる保険。

その支払総額も知らず、中身も知らずに入るのが日本人です。

世界中でそんなの日本だけですよ。

ここで定期の名誉のために。

自分が死んでも絶対子どもの生活を守りたいと。

養老とか終身だと支払がきつくて、十分な保障が得られないとしたら?

定期は安いピヨ!

というように、定期が悪いわけじゃないんです。

保険の良し悪しは、

その人に合ってるかどうかで決まるのですから。

問題なのは、知らないということです。

まとめ

定期、養老、終身。

それぞれの特徴を理解しておけば、思いっきり騙されることは少なくなります。

「今オススメされてるのは定期保険だな。」

「ああ、この人支払総額とか説明しないんだ。」

そんな風に気付ければいいなと思います。

良い保険というのは、

その人に合っている保険です。

じゃあ自分に合ってるのはどんな保険なの?という方。

それはまた別の記事でお伝えしましょう☆

ゆりかごLINEご登録で

子育てに役立つ無料プレゼント