ドルコストヘイカモンヒャッホウてやつピヨ!

でもドルコスト平均法を使えばたしかにリスクは抑えられますね。

こんにちは、

妊婦に席を譲ろうとしたけど絶妙な苦笑いで断られたから妊婦じゃなかったのかもしれない気がしているFPの大仏くんです。

今回は「ドルコスト平均法」ですぜ!

金融商品を持つなら知っておきたいこの言葉。

銀行や証券会社の人たちは、

こぞってドルコスト平均法の話をしてリスクの低さをアピールしてきますね。

リスクは抑えられますが、デメリットもあります。

一体どういう仕組みなのか?

日本一わかりやすくお伝えしましょう。

ゆりかごLINEご登録で

子育てに役立つ無料プレゼント

ドルコスト平均法とは?

ドルコスト平均法とは、

一定の期間をおいて同じ金額を投資していく手法です。

毎月積み立てるタイプの運用商品をほぼこれです。

投資には

- 一括投資

- 積み立て投資

の2つがあります。

ドルコスト平均法は積み立て投資になります。

だからこの2つを比べると、

どういうものか分かりやすいですよ。

一括投資とドルコスト平均法を比べてみる

1ドルいくらでほにゃらら、とかやると分かりづらいので、

1個100円のミカンで説明しますね。

それぞれどのようになるか見てみましょう。

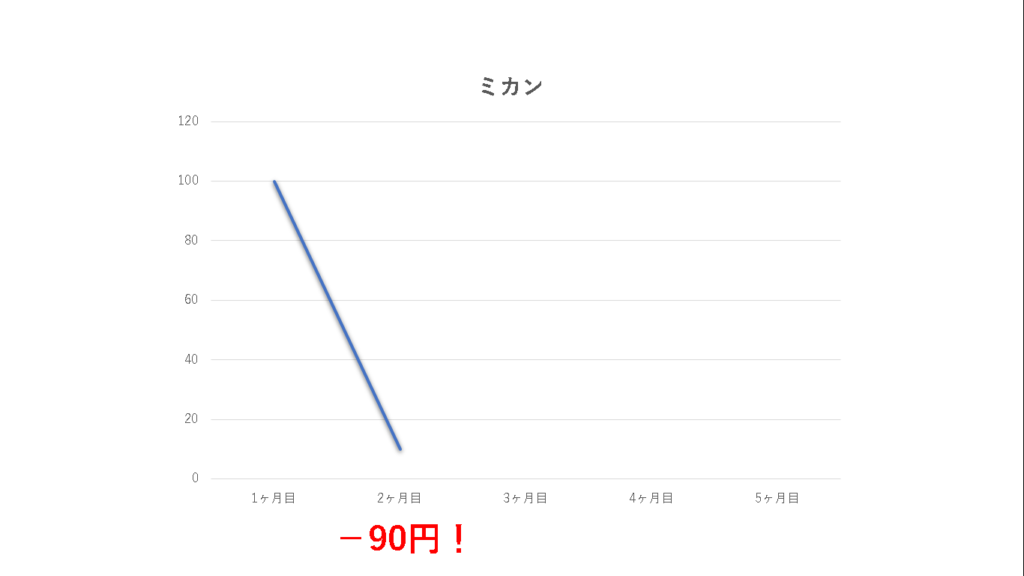

一括投資の場合

1ヶ月目、

ピヨ吉は100円でミカンを買いました。

2ヶ月目、

ミカンは大暴落!!

100円で買ったミカンが10円になっちゃいました。

大損こいたピヨ!!

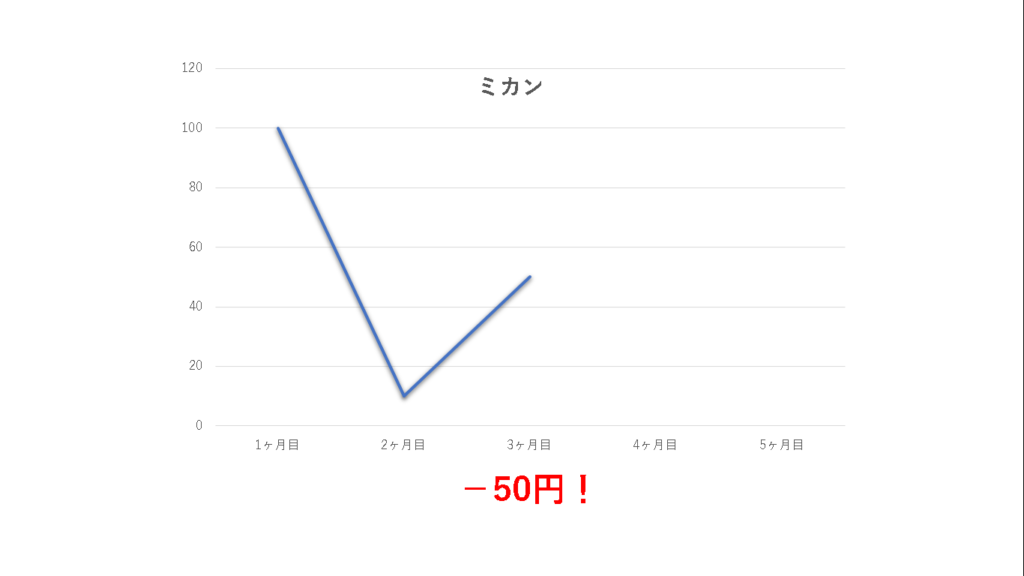

3ヶ月目、50円まで戻りました。

資産が半分になったピヨ!!

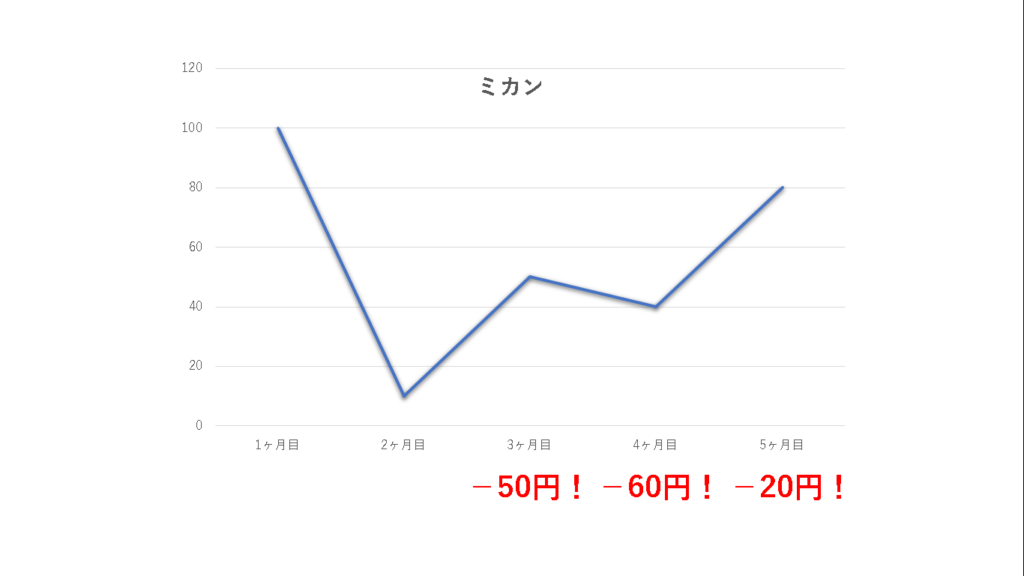

4ヶ月目、40円。

5ヶ月目、80円。

やきもきするピヨ!!

どんなに価格が動いても、

最初に買った100円を超えないと利益になりません。

これが一括投資です。

ではドルコスト平均法を使うとどうなるでしょうか?

ドルコスト平均法の場合

ドルコスト平均法は、

一定の期間をおいて同じ金額を投資していく手法でしたね。

と心に誓ったとしましょう。

1ヶ月目、

同じくピヨ吉は100円でミカンを買いました。

2ヶ月目、

ミカンは大暴落!!

100円で買ったミカンが10円になっちゃいました。

ここまでは同じですね。

そこでピヨ吉はこうします。

でも毎月100円で買うと決めてるピヨ!

ミカンは1個10円になってるから、10個買えるピヨ!

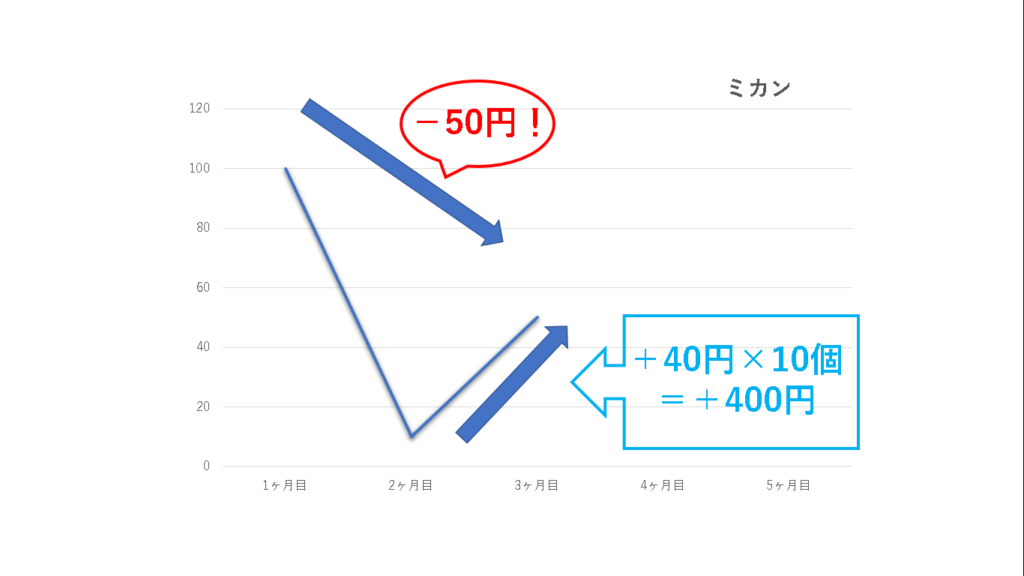

3ヶ月目、50円まで戻りました。

3ヶ月目、50円まで戻りました。

するとどうでしょう?

100円→50円だから

-50円ピヨ!

10円→50円だから

+40円ピヨ!

10個じゃねえかピヨ!!!

+40円×10個=+400円ピヨ!

1ヶ月目 -50円

1ヶ月目 -50円

2ヶ月目 +400円

合計+350円

半値になったのに、プラスが出てますね。

一定の期間をおいて同じ額を投資すると、

値が低いときにたくさん買えるんです。

値がうねうねと動いている中で、

長期間これを続けると利益が平均化していきます。

そのためリスクが抑えられるってわけです。

運用期間が長いほど、リスクを抑えられる!

ドルコスト平均法のデメリット

必勝ピヨ!勝ちまくってウハウハピヨ!

そんなに甘くはありません。

ドルコスト平均法のデメリットは次の通り。

ドルコスト平均法のデメリット

- リスクと一緒に利益も抑えちゃう。

- 一括なら売買手数料も1回、毎月だと毎月手数料取られる(取られないのもある)

- 資金があるなら、投資先そのものを分散した方が良い。

だから、

「バリバリ投資したいぜ!」

「自分で運用したい!学びたいぜ!」

という方にはあまり役に立ちません。

そういう方はもっとたくさん勉強してください。

どんな時に使えるの?

逆に

「運用っていうかコツコツ積み立てるのが目的だぜ!」

「毎回手数料なんてかかんないぜ!」

という方が知識として知っておくのは良いと思います。

具体的には、

- 積み立て系の保険

- 確定拠出年金

辺りでしょうか。

「積み立て系の保険て?」という方は、

こちらの記事の終身、養老のところをご参照ください。

→騙されるな社会人!保険の選び方がわかる基本の3種類!

ドルコスト平均法が有効に使える保険についてはこちら。

→ドル建て保険はなぜ人気?強烈な2つのメリット!

保険も確定拠出も、

かなり長期の積み立てになる可能性が高いです。

そういう時は上がった下がったと一喜一憂せず、

ゆったり構えて良いと思いますよ。

まとめ

教育資金や、老後の生活資金。

ぼく達には必要なお金がたくさんありますよね。

ドルコスト平均法は、

何十年という単位の積み立てには有効な考え方だと思います。

何十年も続くのに、

上がり下がりする数字でハラハラするのは大変ですから。

そんな時はドルコスト平均法を思い出して、

冷静に対処しましょう☆

ゆりかごLINEご登録で

子育てに役立つ無料プレゼント