教育資金つみたて講座1日目は、

「いつから貯め始めたら良いのか?」

について解説します。

子供が生まれると、

「教育資金の準備が必要よね!」

「ちゃんと積み立てないとね!」

と考えるものですよね。

では、その積立はいつから始めるのがベストなのでしょうか?

FPとして、ひとりの親として、ベストタイミングを解説します。

もくじ

積立てベストタイミング

答えは、

「出来る限り早いタイミングで」

もしくは、

「産後3~4か月後くらいから」

そりゃ早い方がいいいだろうよ!

と思うかも知れませんね。

では、

なぜ早い方が良いのかちゃんと理解していますか?

この理由は「積み立て」というものを理解する上で、

とても大切なんですよ。

積み立ては早い方が有利

なぜ早いタイミングから始めた方が良いのか?

理由は2つ。

- 月々の負担が少ない。

- 運用が有利になる。

1つずつ見ていきましょう。

1.月々の負担が少ない

たとえば、

大学入学時点で500万円を貯めておきたいとしましょう。

こどもが生まれてすぐに積み立て始めた場合、

毎月の積み立て金額は、

500万円÷18年÷12ヵ月=23,148円

約23,000円ですね。

ところが、

なんとなく後回しにしてしまい、小学校入学時(6歳)から貯め始めたらどうでしょう?

500万円÷12年÷12ヵ月=34,722円

約35,000円を積み立てなければいけません。

出産スタート→23,000円

小学校スタート→35,000円

毎月12,000円の差は大きいですよね。

高校入学時(12歳)から始めようものなら、

毎月約149,000円を積み立てないといけません。

後回しにするほど大変になります。

「くぅ~追い込まれてる緊張感がたまらないぜ!」という方は少ないでしょうから、早めにとりかかることをお勧めします。

2.運用が有利にはたらく

保険やNISAなどの金融商品を使った場合、

各社は預かったお金を運用して増やしてくれます。

この増え方は期間が長いほど良くなるのです。

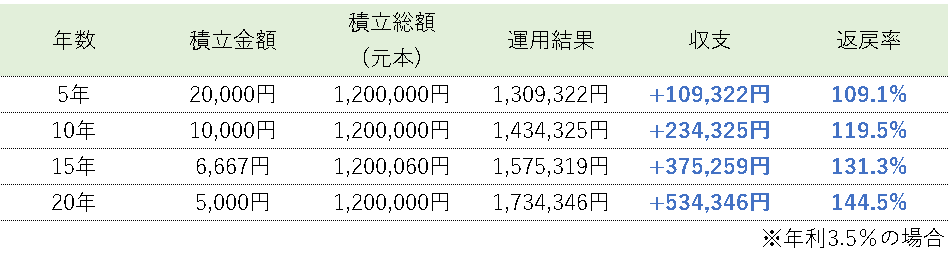

預けた金額が同じ120万円でも、積立期間が違えばこの通り結果が変わります。

支払総額は変わらないのに、

2万円を5年つみたてるより、

5,000円を20年つみたてる方が約40万円も得してしまいます。

少額でもいいので、長く積み立てることが大切なのです。

出産前からスタート

出産前から積み立てるのも、もちろんOKです。

早いに越したことはありません。

「こどもは2人産む予定だから、もう今の内から貯金始めちゃおう!」

「妊娠したから、もう貯め始めよう!」

素晴らしい心がけですね。

《出産前の金融商品は注意》

ただし、

金融商品を使って積み立てる場合は少し考える必要があります。

たとえば保険などを使った場合、一度始めたらしばらくの間は解約すると損をしてしまいます。

残念ながら流れてしまったり、

やっぱり子供は1人にしようかなと考え直した時に、

解約できないことがストレスになるかも知れません。

「どっちにしろ貯めようと思ってたからいいのよ!」

「その時は老後の積み立てにするからいいのよ!」

というのであれば、特に問題ないと思いますよ。

産後3か月後からスタート

早い方が良い、とはお伝えしたものの、

ぜひ無理のないタイミングで始めてください。

とくに妊娠・出産前後は、何かとお金がかかるもの。

分娩・入院費用や、ベビーグッズ。

引っ越しをするかも知れませんし、産休育休中は収入が減ってしまいますよね。

ざっくりですが、費用をまとめておきました。

興味があればご覧ください。

妊娠・出産費用の記事

《妊娠~出産までの費用》

「妊娠・出産は総額いくらかかる?一覧で補助金と必要額を確認しよう!」

《マタニティ用品の費用》

「マタニティ用品の費用はいくらかかる?一覧で確認しよう!」

《ベビー用品の費用》

「ベビー用品の費用は一式いくらくらい?準備は出産前に!」

《妊婦検診費用》

「妊婦検診の費用は全部でいくら?補助券なしだとこうなります。」

その上、出産直後は赤ちゃんのお世話で時間を作るのも大変。

ていうか眠いですよね。

3時間おきに授乳する中で、小難しいお金の事を考えるのは酷です。

なので、

産休・育休手当が入ってきたくらいの時期に考え始めるのも有りです。

出産から3~4カ月くらいすると、手当関係がひととおり振り込まれると思います。

収支状況を把握しやすいので、オススメの時期ですよ。

タイミングを逃した代償

逆にそれを過ぎると、

次に意識に上がってくるのは保育料が無償になるタイミングになってしまいがち。

たしかに保育料の負担は減るのですが、積み立て額の負担は増えてしまいます。

前述したように早い方が有利です。

保育料が無償になるのは3歳から。

3年も後回しにした代償は大きいですよ。

それに、3年後にはちょうど2人目が産まれてむしろ出費が・・・なんて事もあります。

明日は明日の風が吹いているものです。

今日は、昨日の明日なのです。

理由をつけて後回しにしているとキリがありません。

狭まる選択肢

もっというと、

出産から3年以上経過すると、選択肢を狭める事になります。

大学入学に備える場合、積み立てた資金を使うタイミングは17歳~18歳。

3年経過していたら積み立てられる期間は14年くらいになってしまいます。

高校入学のタイミングだと、11年くらいですね。

「11~14年では収支がマイナスになる金融商品」は使えなくなってしまいます。

もちろん短期間でもプラスに持っていけるものもあります。

しかし、

短期間の運用で利益を得ようとする程、それだけリスクも高くなります。

(この辺りはバランスが大切なんですが、最終日に詳しく話します)

教育資金の積み立てを、ハイリスク商品で積み立てる事はあまりオススメできません。

かといって、銀行につみたてた場合はほとんど運用益は見込めません。

時期を逃しただけで、

本来得られるはずだった運用益を逃すことになってしまうかも知れないのです。

そのため、

少額であっても、やはりなるべく早い段階でスタートするのが良いと思います。

既にタイミングを逃していたら

ここまで読むと、

すでにお子さんが3歳以上の方はがっかりしちゃいますよね。

でもご安心ください。

確かに選択肢は狭まっているのですが、何もできない訳ではありません。

もうベストタイミングを逃したからといって、

「積み立てなくてもいいや」となっては本末転倒です。

それこそ後で困ることになってしまいます。

大丈夫。

これからの人生の中では、「今」が最高のタイミングです。

今から始めればいいのです。

子供が3歳でも、5歳でも、10歳でも。

今から始めればいいのです。

私たちは、常に今できる最善の行動をするしかないのですから。

この講座を最後まで受ければ、

何をすればいいのか具体的な行動がわかります。

安心して進んでいきましょう。

まとめ

教育資金つみたて講座、1日目は

「いつから貯め始めたらいいのか」についてお伝えしました。

- なるべく早いタイミング

- それか産後3~4か月後から

がオススメですよ。

直前になって慌ててしまわないよう、

早めの準備をしていけるといいですね^^

さぁ、明日はいよいよ

「教育資金がいつ、いくらかかるのか?」

について解説していきます。

なかなかしびれる回になると思いますが、

現実を見なければ対策は打てません!

お楽しみに☆

ゆりかごLINEご登録で

子育てに役立つ無料プレゼント