教育資金つみたて講座、3日目は

「結局のところ、教育資金はいくら積み立てればいいのか?」

というテーマでお伝えします。

目標ごとに、必要な積立金額を表にしたのでご参照ください。

子供が0歳を過ぎている方も、

簡単な計算方法を載せているので、

ぜひやってみて下さいね♪

もくじ

教育費用一覧表

積立金額の前に、まずは教育資金がいくらかかるのか復習しておきましょう。

必要積立額早見表

積立目標は「高校・大学」

教育資金の準備をしようという時、

目標値となるのは基本的に「高校・大学」の資金です。

なぜなら、

小学校・中学校などは入学金などもなく、

生活費の一部のようなイメージで支出されていくからです。

また、小中は義務教育です。

公立に行けないという事もありません。

一方、

高校大学は入学金はもちろん、授業料も一括納付です。

公立に受からなければ、私立に行くしかありません。

そのため、

積み立ての準備としては「高校・大学」を目標値としましょう。

ちなみに公立高校は、もはや中学よりもお金がかかりません。

よって今回は、

私立高校

+

それ以降の進学先

という数字を見ていきます。

表の見方

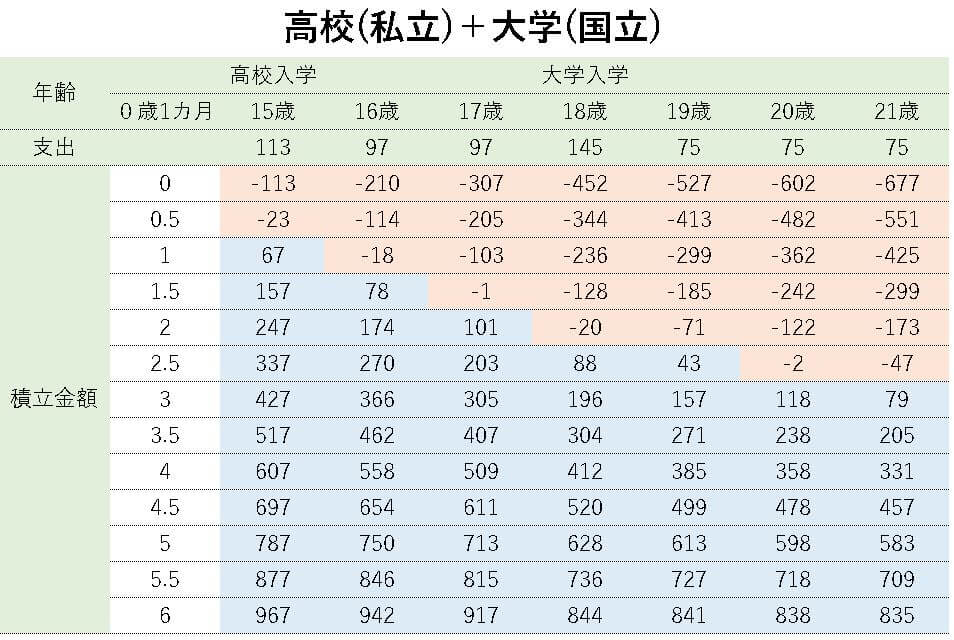

すぐ下の「高校(私立)+大学(国立)」の表をご覧ください。

毎月いくら積み立てると、

どのタイミングでマイナスになるのかが一目でわかるようになっています。

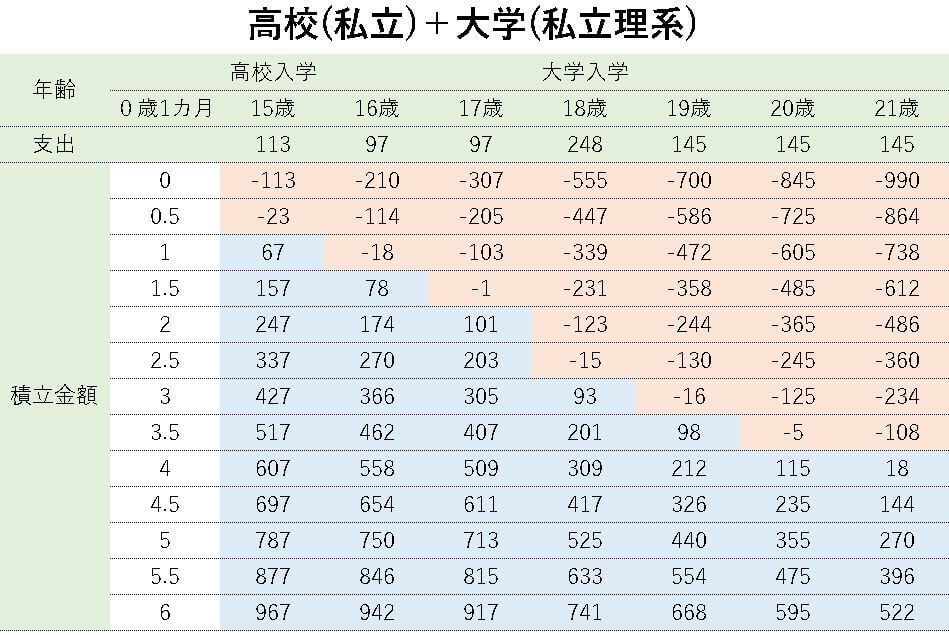

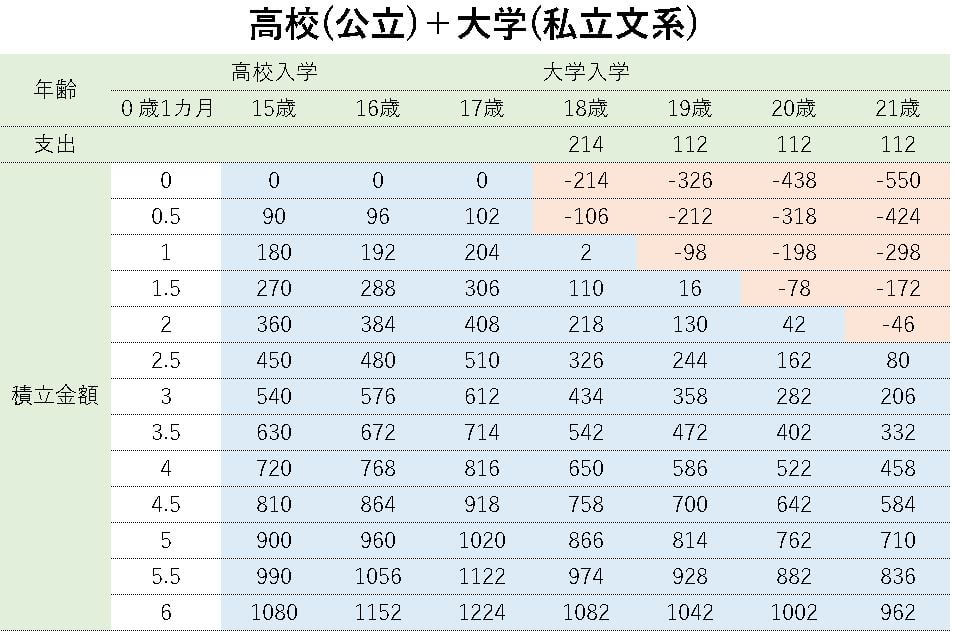

白いマスが積立金額。

赤がマイナス、青がプラスを示しています。

表を見てみると、

毎月3万円つみたてれば最終的に79万円余りますが、

毎月2万円の積み立てだと173万円のマイナスが出ることがわかります。

つまり、

毎月2万円の積み立てで行くなら、

残りの173万円は別途用意が必要ということです。

- 別の貯金を使う

- 奨学金、教育ローンを使う

- 誰かから借りる

といった選択が必要になる訳です。

高校(私立)+大学(国立)

国立大学は狭き門ですが、やはり費用面が魅力的ですね。

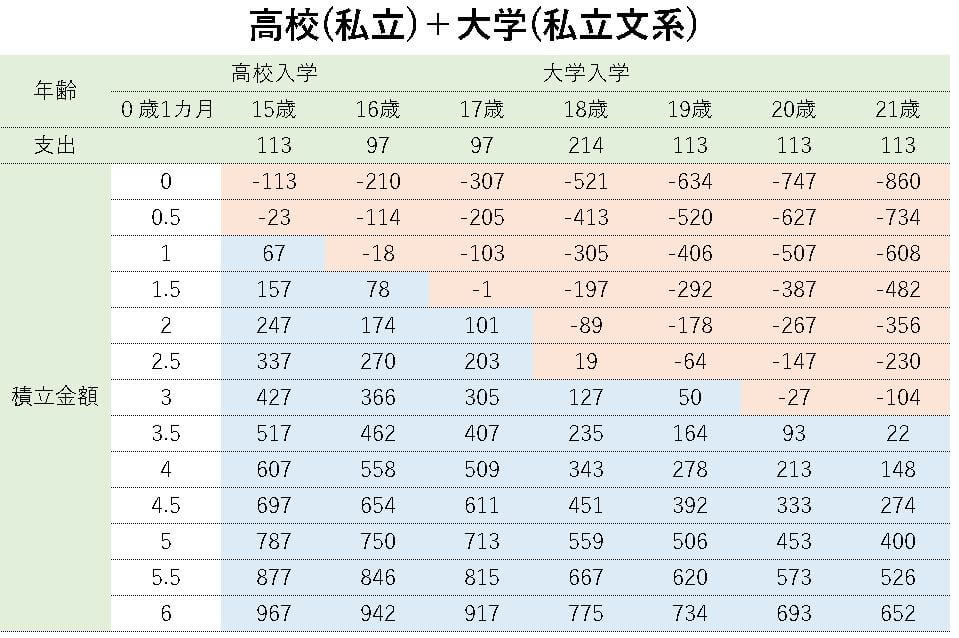

高校(私立)+大学(私立文系)

FP相談の目標値としては、最も選択されやすい進路です。

「なるべく自由に行かせてやりたいけど、医歯系や理系、留学分まで積み立てるのはちょっと・・・」

「公立が受からなかったら私立しかないか」

という方は、大体このコースに落ち着きます。

高校(私立)+大学(私立理系)

高校(私立)+短大

大学(私立文系)のみ

「高校は公立でいいのよ!いやっ、なんとしても公立に!」

という方は大学費用に的を絞るのもありだと思います。

公立高校の費用の掛かり方は、

中学の延長のようなイメージで生活費として支出されていくイメージになります。

そのため表には入れてありません。

既に子供が0歳じゃない場合

上記の表は、

生まれた直後から積み立てた場合のものです。

「もう2歳なんですけど!」

「すでに1歳と3歳なのよ!」

という方の為に計算方法をご紹介します。

とっても簡単なので、ぜひやってみて下さい。

計算してみよう

ケース①

《条件》

- 子供が1歳

- 希望進路→「高校(私立)+大学(私立文系)」

- 【合計金額860万円】

※合計金額は表でご確認ください。

《計算》

21歳ー1歳(現在の年齢)

=20年

860万÷20年÷12ヵ月

=35,833円

毎月、約36,000円を積み立てればクリア!

ケース②

《条件》

- 子供が0歳と2歳

- 希望進路→「大学(私立文系)のみ」

- 【合計金額1,100万円(550万×2人)】

《計算》

①2歳の子

21歳ー2歳(現在の年齢)

=19年

550万÷19年÷12ヵ月

=24,122円

②0歳の子

550万÷21年÷12ヵ月

=21,825円

①+②

24,122+21,825

=45,947円

毎月、約46,000円を積み立てればクリア!

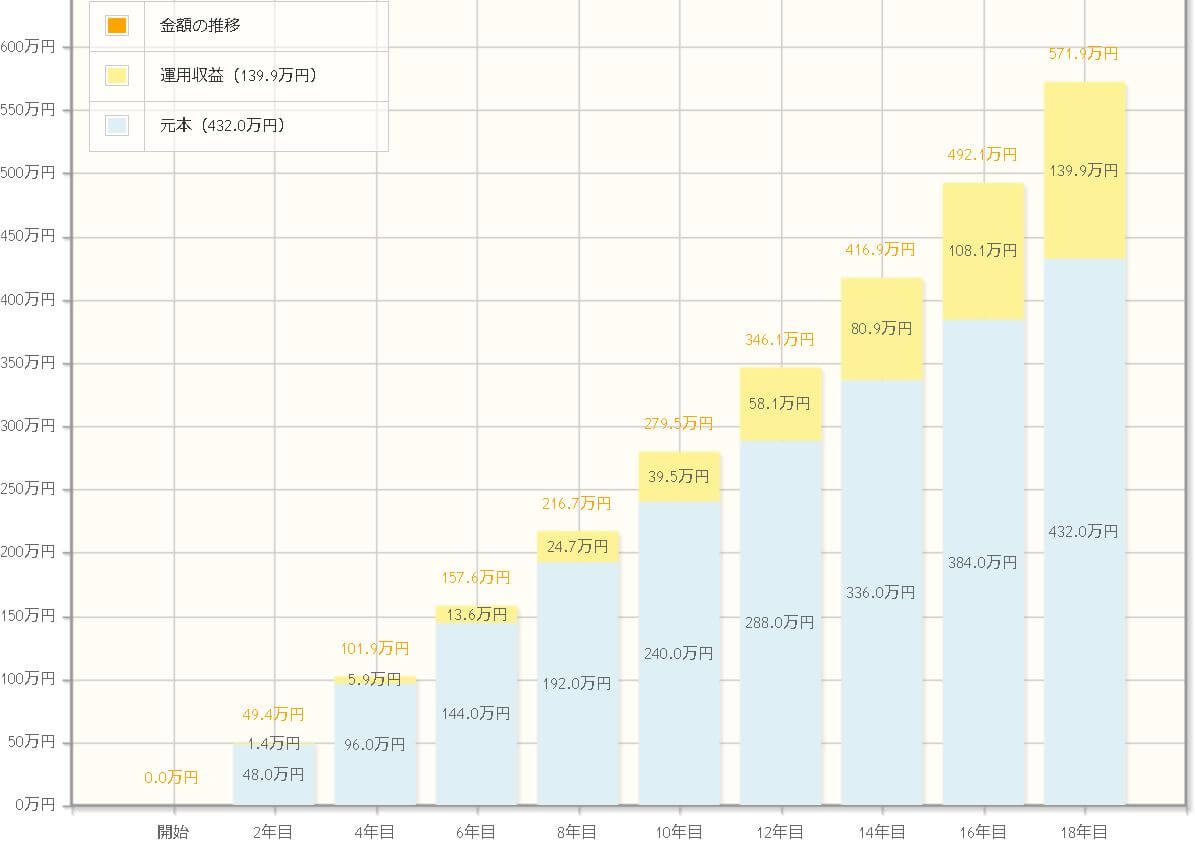

運用で負担を減らそう

積み立て運用の威力

ここまでお話した内容は、

全て銀行の普通預金で貯めた場合の話です。

運用すればもっと少ない負担で済むかも知れません。

たとえば

毎月2万円を3%運用で18年間つみたてたとします。

すると支払総額は432万円ですが、

最終的に貯まった金額は572万円。

銀行に貯めるよりも約140万円も得します。

もちろん、運用にはリスクが伴います。

上手くいくとは限りません。

こどもの教育資金で、あまりにリスクをとるのもどうかと思います。

ここは積み立て先のバランスが大切になってきますね。

しかし、しっかりバランスを取れば決して悪い事ではないので、

前向きに考えても良いと思います。

「何で積み立てるか?」

については5日目の講座で解説しますね。

たぬきの皮算用

ただし、

皮算用はやめておきましょう。

運用結果がどうなるかなど、誰にもわかりません。

「よーし運用があるから毎月5,000円の積み立てでも余裕だぜ!!」

というのは間違いです。

それが1万円だろうが、2万円だろうが同じことです。

運用させる場合は、金額・期間に幅を持たせることが大切です。

これも5日目の講座で説明します。

運用させるにしても、増えたらラッキーくらいのつもりでいて下さいね。

児童手当を使おう

児童手当も積み立てに入れる事をぜひオススメします。

児童手当は

0~3歳までは15,000円

15歳の3月までは10,000円

がもらえます。

子供1人につき

総額、約200万円です。

さきほど、

「私立高校+私立文系大学」は合計860万円でしたね。

必要つみたて金額は34,127円です。

もし児童手当200万円をしっかり貯めたなら、

660万÷21年÷12ヵ月

=26,190円

ずいぶん負担が減ります。

「児童手当とは別に約26,000円貯めておけば大丈夫なんだな」

と考える事ができる訳です。

まとめ

あなたが積み立てるべき金額はわかりましたか?

①表でいくらかかるか確認する

↓

②合計金額÷(21-現在の年齢)÷12

というのが基本の計算でした。

今日の講座を受けて、

「うわぁ、こんなに貯めれないよ・・・」

と感じた方もいると思います。

4日目のテーマは、

「教育資金を十分に用意するのが難しいと感じた方へ」

です!

こんなタイトルではありますが、

教育資金を準備する全ての親に読んで欲しい内容です。

もしかしたら明日の講座で、目標値が変わるかもしれません。

「余裕で貯めれるよ!」

という方も楽しみにしていて下さいね☆

ゆりかごLINEご登録で

子育てに役立つ無料プレゼント